久しぶりのブログに大きなテーマを放り込んでみました。

テーマが大きいだけに何度かに分割して考えたいと思います。

政府が強めに介入している、ということで連日ニュースや新聞で目にしますね。

「キャッシュレスを現在の20%⇒40%を目指す」

「キャッシュレス決済を行った場合増税分の2%を消費者へ還元する」

「カード決済の加盟店手数料を3.25%を上限にカード会社へ要請か」

など、最近急にこの手の話題を目にすることが増えました。

国際社会の水準に合わせていきたいようですが、

日本という国の特性もあってなかなか進んでいないようです。

そこでそのあたりも交え、個人的な見解も含めてお話ししてみたいと思います。

まずは今回は国際的なキャッシュレスの現状を見てみましょう。

キャッシュレスといえばクレジットカード決済が最初にイメージされると思います。

実はこのカード決済というのは「脱税を防ぎやすい」というメリットが国側にはあるようです。

一番大きな理由は「利用履歴が残る」という点ですかね。

現金のやり取りというのは不透明な部分も多いですよね。

不正な領収書などを利用したり、ペーパーカンパニーを噛ませたり、

現金を生み出すというんでしょうか、畳の下から現金出てきたりとか見たことありません?(笑)

ちょっとうまく例えられなくてすみません(笑)

不正な現金収益があった場合に、過度なカード履歴が残ってしまうと

収支のバランスが合いませんので当局の目につきやすいのかもしれません。

私は、諸外国では日本でいうところのマイナンバーカードのようなIDで紐づけされていて、

日本より資産が管理されてるようなイメージがあります。

こんなところでしょうか。

キャッシュレス先進国ともいえる韓国は

どのようにしてキャッシュレスが進展したのかを簡単に確認してみましょう。

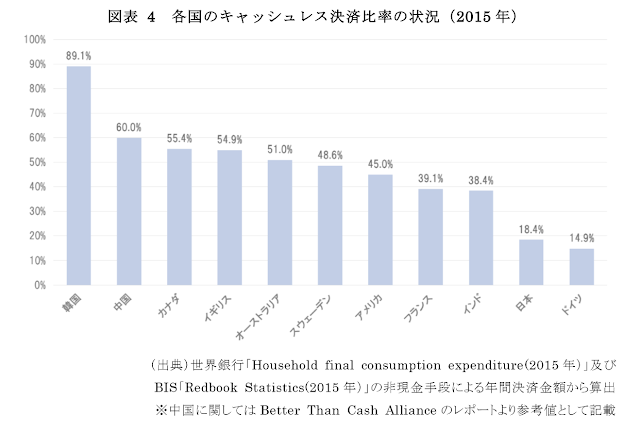

まず現在日本のキャッシュレスの現状についてですが、

先にも示した通り現在は約20%という水準です。

韓国がダントツで89.1%となっていますね。

実は韓国については、今回の日本同様、政府主導でキャッシュレスが推進されました。

2000年から会計を透明化するために(脱税を防ぐために)作られたのが

カード利用に伴う税金控除の制度でした。

個人が年間20%の所得税控除を受けられるようにして、

年末調整や申告の時に上限30万円までの還付を受けることができるようにしたんですね。

また、年商240万円以上の店に対してクレジットカードの取り扱いも義務付けました。

日本政府案としては「中小の小売店」との案のみで規模が確定してません。

変わったところでは、毎月1,000円以上カードを利用すれば毎月分宝くじに参加できる、

など、韓国では様々な施策でキャッシュレスを進めたんですね。

しかし、かなり政府主導なのが見て取れますね。

ちなみに現金使用率(現金を使わない国)として、スウェーデンは約2%しかないそうです。

この現金使用率はGDPにたいしての現金の流通量だそうです。

わかりずらいかもですが、とにかくそれだけ日常的には現金が使用されていない、ということです。

ちなみにスウェーデンのキャッシュレスが進んだ要因はスウェーデンの6社の銀行で開発された、

スマホアプリ『Swish』によって、電子決済での支払いも簡単になったとも言われています。

この点は中国も「アリペイ」「ウィーチャットペイ」などに代表される決済が生まれたことで

爆発的にキャッシュレスが普及した要因と言われてますね。

またスウェーデンの銀行では、口座さえあれば

7歳以上の子供からデビットカードを発行できるということで、

デビットカードの普及率も約97%もあるそうです。

次にキャッシュレスが普及した各国の背景を見てみましょう。

色々な意見がありますが主な理由を簡単にまとめておきます。

①治安の悪さ

②現金を手に入れられない環境

③銀行口座の保有率の低さ

④自国通貨への不安

⑤スマホの普及

つまり日本は真逆なんですね。

①治安はいい

②ATMが充実

③銀行口座の保有率の高さ

④円は国際的にも安心

⑤のスマホの普及についてだけ共通してますかね。

①日本の治安の良さは誰もが認めるところでしょう。

現金を持ち歩いていてもめったなことで強盗などには会いません。

国連のデータによりますと、米国の強盗発生率は日本の約40倍、フランスは約70倍、中国は非公表。

殺人についても、米国は日本の約15倍、フランスは約4倍、中国は約3倍。

ちなみにブラジルでの強盗発生率は日本の400倍、殺人は約100倍(7件以上/1時間)

とも言われています。

想像を絶しますね。。。

また、各国ともに住居侵入・窃盗などの発生率も高いようです。

たしかに怖すぎて現金を持ち歩けないですね。

というか旅行に行くのも尻込みしますね。。。

②ATMの充実もわかりますよね。

銀行の支店網も充実していましたが、平成10年ごろからコンビニATMの普及が開始したことで

輪をかけて現金を入手しやすくなりましたね。

あとこれは①にも付随すると思います。

ATMを破壊するような強盗などもまず無いですし、ATMで現金を下ろしても強盗に会わないですしね。

③銀行口座の保有率という項目について、

実はこのキャッシュレスの普及というのは、

仮想通貨の普及と似ているんです。

まず日本の成人の銀行口座の保有率はほぼ100%だそうです。

ですが、世界を見るとまだまだ低く、保有率は高くはありません。

↓↓↓

「世界の銀行口座保有率は2011年の51%から2017年は69%に上昇。」

この数年でかなり銀行口座保有率は上昇しましたが、

中国では銀行口座を持たない人の数は未だ約2億2400万人に上り、

インド、パキスタンではそれぞれ、1億9100万人、9000万人余り、

米国でも約1800万人となっているそうです。

各国1-2割の人々は口座を保有しておりません。

アフリカ各国はそれ以上ですよね。

口座を持たずに通貨のやり取りが出来るという点で、中国でも仮想通貨やQR決済、アリペイ、ウィーチャットペイなどが普及したと言われています。

④自国通貨への不信について、代表的な国が中国でしょう。

ここでいう自国通貨への不信からのキャッシュレスという流れとしては

仮想通貨を含んでます。

中国では今年のはじめ、偽札の大量製造も話題となりました。

そして自国通貨の信用不安からビットコイン売買⇒外貨獲得へと動く国民が増加、

そのため当局が規制へと動きました。

現在も仮想通貨に関する取引所は閉鎖、ICOなども禁止されています。

ベネズエラや北朝鮮でのデノミ、インドでの高額紙幣の廃止など、日本では考えられないような

各国当局による強引な規制もありましたよね。

⑤スマホの普及については、上記①~④を踏まえた結論になりますが、

治安が悪いので現金を持ち歩きたくない(家に置いとけない)が

銀行口座を保有してないので預ける先も無い、そのためATMも不要、

そして自国の通貨を信用してない(自分の資産がいつどうなるかわからない)人達が、

スマホの普及に伴い、スマホ上に自分の資産保有できる環境が整ったため、

一気にキャッシュレスが加速した

と考えられます。

これに併せて、単純な話、店舗側も先進国のように時間をかけて

既決済インフラが整っていたわけでないため、

初期コストが安価で最新の決済システムが普及しやすい環境にあったことは

言うまでもありません。

金融システムや決済システムよりも早くスマホとインターネットの普及が一気に進んだため

新しい決済システムが先に普及したということです。

また日本のように、これまでの決済インフラを根本から見直さざるを得ないような環境でない

(既決済との総取替が不要)ということも普及しやすかった要因だったのではないでしょうか。

何をするにもこれから、みたいな国々ですから。

日本は変に決済手段が多様化しすぎたようにも思えます。

導入済みの店舗についてはコストをかけた既決済システムがあるし

それが使えなくなるわけでもないので、なかなか新しい決済システムが広がらない。

現金比率も高いので、無理して新しい決済システムを導入する理由も無い。

日本はインバウンドに備えたボーダーレス化に伴いキャッシュレス化を進めたい、という意図が強いようですが、全く日本と異なるお国事情があって、しょうがなくというか、成るべくして成ったというか、日本とは異なる背景でキャッシュレスが進んだ事実もあることを、まずは認識しなければなりません。

ちょっと私が疲れたので、まずはここまでにします(笑)